打理急抛房套现190万巨款技巧:拍沪牌宜早不宜晚

肖先生夫妇赶搭“末班车”,在新政开始之前将手中的一套小房产出售了。家里多了190万元资金后,怎么打理更合适呢?

“终于卖掉了!终于赶在大限之前完成了所有交易和登记手续!”肖太太语气很复杂。

原来,去年下半年以来,肖先生一家一直在考虑将手里的一套小房出售。特别是三月份“国五条”推出后,夫妻俩的卖房意愿一下子更强烈了。由于这房子总价不到200万元,又是学区房,很快就有了着落。买卖双方也赶紧排队将所有的手续办妥了。

“只是,突然多出来190万元的资金,我们一下子不知道如何打理了?”肖先生说。

三口之家生活小康幸福

“我们是个普通的三口之家,工作生活都还蛮简单的。”肖先生介绍说。

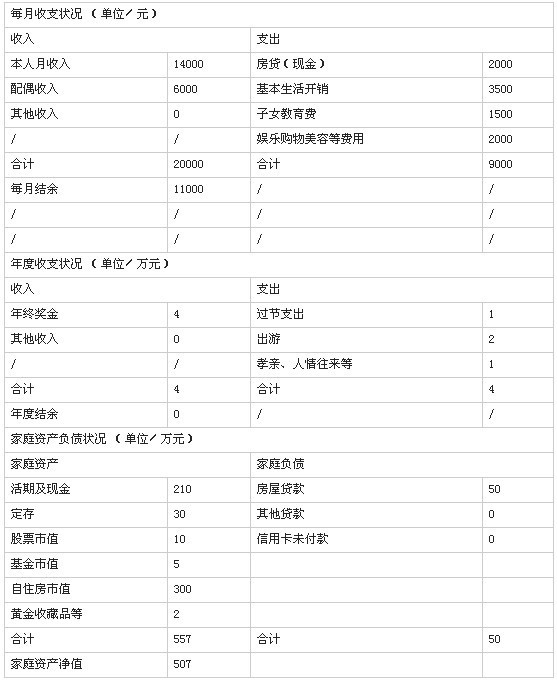

肖先生是上海一家外企的部门经理,税后收入大约14000元。肖太太是一家国企职员,月收入大概6000元。女儿已经过完了10岁生日,平常周末会去练琴和学英语,一个月大约1500元。家庭基本生活开销大约3500元,外出就餐、购物大约2000元,按揭贷款现金每月支出2000元,一个月还能结余下11000元左右。夫妻俩的年终奖四五万元,大多则用于过节和家庭年度旅游费用了。

家庭资产方面,肖先生夫妇原有活期存款20万元,加上这次卖房到手净值190万元,就有了210万元。定期存款30万元,股票市值大约10万元,基金5万元,黄金等收藏品2万元,还有一套自住房市值大约300万元,家庭总资产目前为557万元。除去50万元左右的自住房房贷贷款本金余额,家庭净资产大约507万元。

是否能置换三室大房

肖先生家里本来有两套房,如今卖掉一套后,就剩一套了。

“其实我们之前是想把两套房子都卖掉,然后凑钱出来买一套三房的,但现在的政策来看,如果我们两套都售出,可能重新置换一套就会被认定为第三套房了,估计贷款就比较难了,所以现在暂时想再看一看,等等政策明朗些,再谈改善的问题。”肖先生觉得。

但肖太太觉得:“房价看起来还是有上涨的趋势,晚买不如早买,我觉得应该尽早看起来,该出手时就出手,遇到合适的三室大房就换吧。”

闲置资金如何打理

肖先生还有一个想法,就是想买一辆家用SUV,大约需要25万~30万元,加上目前上海车牌价格逐月上涨,3月份已经超过9万元大关,肖先生想尽快买车和办理上海牌照,不知这个计划是否合理?

另一方面,肖太太希望女儿将来能出国上大学或至少研究生要在海外学习,所以如何筹备女儿的教育金也是他们的一大困惑。

最后,肖太太还提到,自己和先生都已经步入四十大关了,但除了单位的社保和团体保险,他们家里就没有买过什么保险,不知道该如何安排家人的保障呢?

同步考虑留学金和养老钱

如今肖先生家庭金融净资产达到了257万元,以福布斯的最新标准来看,作为“70后”的肖先生夫妇是中国当前典型的正在快速崛起的“大众富裕阶层”(个人可投资资产在10万美元至100万美元之间的中国中产阶级群体)。与中低收入阶层相比,这一阶层的家庭虽然距离大富大贵和财务自由还有距离,但已经基本实现了生活富足安康,其主要支出除了基本衣食住行等生活开销外,子女教育和享受生活占他们支出相当大的比重,肖先生家庭就属于此类。买车、换房、旅游、筹备子女留学基金是他们家目前最主要的4项理财目标。

拍沪牌宜早不宜晚

首先看买车,从经济能力上看,肖先生购买一辆20多万元的自驾车不成问题。但是否要买SUV得根据肖先生用车习惯而定。假如肖先生每天要开车上下班,汽车使用频率较高,选择SUV将面临较高的油耗成本,但如果肖先生有自驾车出游的喜好,尤其是喜欢去一些路况较差的自然景区,则SUV的优势较为明显。

至于牌照,建议肖先生不要为省钱选择外地牌照。因为上海等中心城市的道路空间和停车资源在本质上和住房一样,都属于排他性稀缺资源。上海有购车需求和能力的人口的增长速度远远超过上海道路空间允许的增长速度,市中心堵车和停车难现象将越发严重。可以预见将来上海市政府会在沪牌拍卖和转让以及非沪牌车的行驶权上做出更严格限制,比如将非沪牌车禁上高架时间从早晚高峰扩大到全天,甚至可能把禁行范围扩大到中环甚至外环内所有道路,开征“进城税”都不无可能,正是这种对政策可能不断趋严的预期导致沪牌价格节节攀升。因此只要这两个月沪牌价格在10万元以下,宁可报价稍高也要拍下,以免后顾之忧。

换房事宜可暂缓

目前,我国房地产调控正处于敏感期,许多政策走势尚不十分明朗。以银行普遍“认房又认贷”的标准看,肖先生换房后肯定无法再从银行贷到款,全款买房则会极大挤占肖先生家庭可用于其他投资的金融资产,一买一卖之间,还会平添两笔不菲的税费成本。

从宏观层面看,由于通胀的长期存在以及城市化进程尚未完成,未来10年中国一线城市房价总体上还会呈现缓慢上升的势头。但从产业结构和国家政策上看,房价爆发性快速上涨时代已过去,相比而言,目前中国股市已进入熊市第六年,各项估值标准均处于历史最低位附近,入市风险较低。未来几年内,投资股市的回报率极有可能远高于楼市。加上肖先生女儿上小,目前并不无急于换房的刚性需求,因此建议肖先生暂缓买房,拿出至少100万元以上活期存款,可以分批逐渐买入股票型基金,或在低位分批次买入几只风险较低的蓝筹股,以平滑和分散风险。剩余的资金则可以根据流动性和收益率高低,按一定比例买入可T+0实时赎回的货币基金(随时可投入股市)、短期理财基金、银行理财产品和债券型基金,构建一个“哑铃型”的资产组合,以期在几年后,能获得更多的金融资产,届时即使全款换房,财务压力也会小很多。

养老事宜应考虑

由于目前国内投资性寿险收益率较缺乏竞争力,因此建议人到中年的肖先生夫妇各购买一份最高保额在50万元以上的消费型意外伤害险和定期寿险,以及最高保额在30万元以上的消费型重大疾病保险,同时每年给自己做一次全面体检,及早发现健康隐患。而子女教育金和自身养老金的筹集则能以基金定投的形式分两个账户同步积累,千万不能只顾子女教育而忽视了自身养老需求。要注意的是,在股市上涨到高位必须果断将基金赎回,以免跟着股市过山车。

另外除了对女儿进行练琴、学英语等教育投资外,还可以每年趁寒暑假带女儿出国旅游1~2次,一方面提高自身生活品质,另一方增长女儿见识,这也是一种“富养女儿”的教育投资。 ![]()